체크카드는 신용카드에 비해 콘텐츠가 적지만 실제 사용자는 꾸준히 늘고 있습니다.

특히 연말정산에서 신용카드보다 두 배 높은 공제율(30%)이 적용돼 절세에 유리합니다.

또 지출 관리와 계좌 연동이 간편해 소비 통제에도 효과적입니다.

체크카드 핵심 장점

- 연말정산 소득공제율 최대 40%

- 실시간 출금으로 소비 관리 용이

- 연회비·부담금 대부분 없음

2025년 하반기 인기 체크카드

연회비 없는 무실적 카드 추천

아무 실적 없이 캐시백을 받고 싶다면 이 두 가지 카드가 대표적입니다.

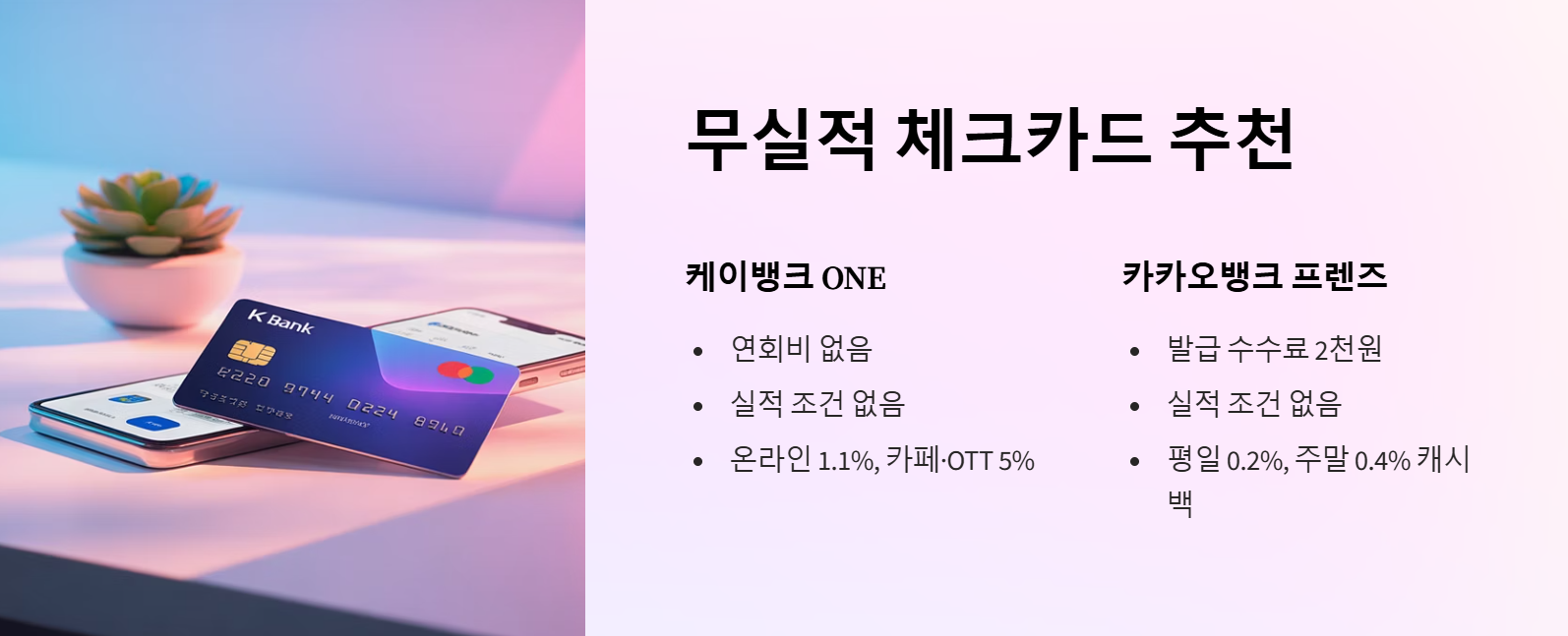

✅ 케이뱅크 ONE 체크카드

- 연회비 없음

- 실적 조건 없음

- 온라인 최대 1.1%·카페·OTT 5% 캐시백 선택 가능

✅ 카카오뱅크 프렌즈 체크카드

- 연회비 없음(발급 수수료 2천 원)

- 실적 조건 없음

- 평일 0.2%·주말 0.4% 무제한 캐시백

연말정산 소득공제 꿀팁

체크카드를 쓰면 신용카드보다 두 배 많은 공제를 받습니다.

✅ 공제율

- 신용카드: 15%

- 체크카드·현금영수증: 30%

- 전통시장·대중교통: 40%

✅ 공제 한도

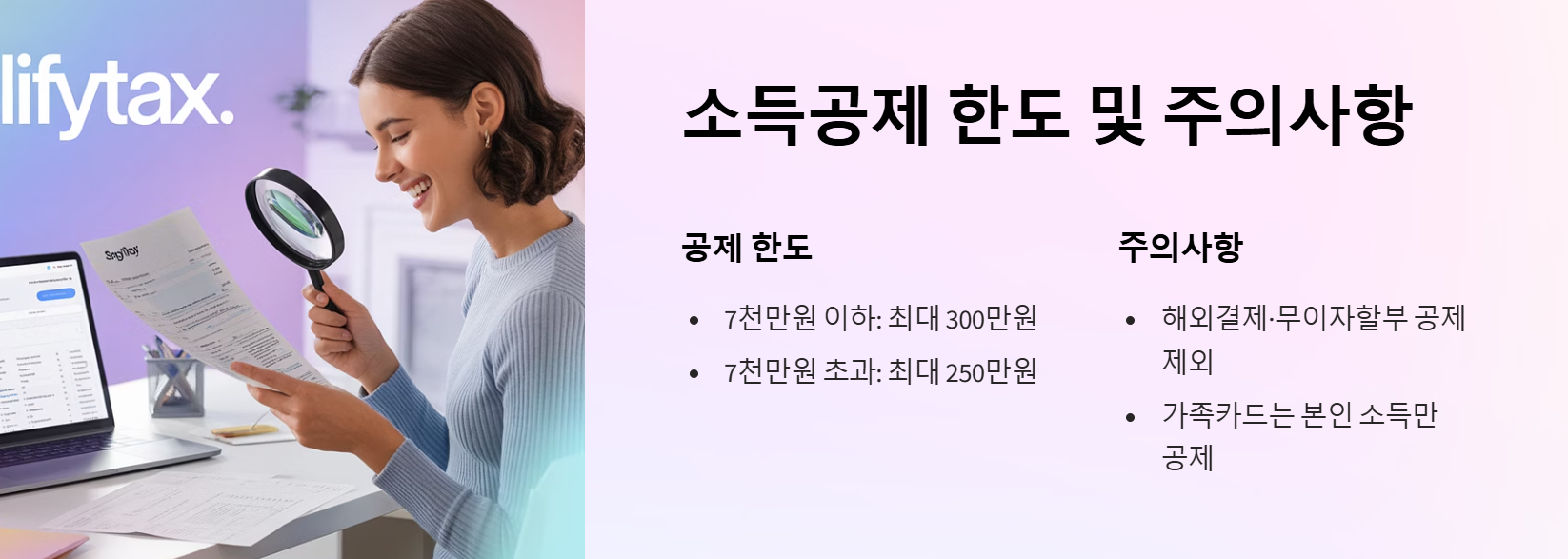

- 총 급여 7천만 원 이하: 최대 300만 원

- 총 급여 7천만 원 초과: 최대 250만 원

✅ 활용 전략

- 연초엔 신용카드로 포인트·할인을 챙기고, 25% 초과분부터 체크카드 사용

- 정기지출(통신비, 공과금)을 체크카드로 자동이체 등록

- 전통시장·대중교통 결제는 체크카드 우선 사용

✅ 주의사항

해외 결제·무이자할부는 공제 제외

가족카드 사용분은 본인 소득에서만 공제 가능

체크카드 이렇게 활용하세요!

2025년 하반기에는 체크카드가 소비 통제와 절세에 유리합니다.

활용법 요약

- 연초엔 신용카드, 연말엔 체크카드 집중

- 고정비는 체크카드 자동이체

- 전통시장·대중교통에서 추가 공제 챙기기

- 실적 조건 없는 카드로 캐시백도 받기

체크카드 하나만 잘 골라도 연말정산 환급과 소비 관리가 훨씬 수월해집니다.

올해는 혜택과 공제 다 챙겨보세요!

'경제' 카테고리의 다른 글

| 초보 주린이 필독! 증권사 주식 옮기기, 수수료 아끼는 똑똑한 방법 (타사대체입고 A to Z) (0) | 2025.07.13 |

|---|---|

| 재테크 필승 전략: 1억까지 안전한 고금리 예금 & 적금으로 부자 되기! (0) | 2025.07.10 |

| ETF·CFD·공매도로 주식 하락장 수익내기: 롱·숏 전략 실전 가이드 (0) | 2025.07.06 |

| ISA 계좌 모르면 손해! 20대가 반드시 알아야 할 안전재테크 전략 (0) | 2025.07.04 |

| 20대가 처음 시작하는 쉬운 재테크 방법과 재테크 잘하는 비법 (0) | 2025.07.02 |